桂财税〔2016〕52号

各市、县财政局、地方税务局、残疾人联合会,自治区地税局直属税务分局,钦州保税港区地方税务局,南铁残办:

为切实贯彻落实《关于印发广西壮族自治区残疾人就业保障金征收使用管理办法的通知》(桂财税〔2016〕47号)(以下简称《管理办法》)有关规定要求,现就全区残疾人就业保障金(以下简称“残保金”)的征收管理若干问题明确如下:

一、关于用人单位在职职工工资总额口径问题

经请示国家税务总局,计征残保金的工资总额按照《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)的规定执行。工资总额是指用人单位实际发放给员工的工资薪金总和,不包括单位的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费、住房公积金和不超过自治区人民政府规定标准发放的公车改革补贴。

二、关于残保金预算级次问题

根据《管理办法》第十二条的规定,设在南宁市区内的中央直属、自治区、外省市驻桂用人单位缴纳残保金需100%缴入自治区级国库,2015、2016年度由自治区残联向自治区地税局提供用人单位名单,自治区地税局根据自治区残联提供的名单设置残保金缴库级次,其余的单位根据税务登记所属地默认为市级或县级单位。2017及以后年度由自治区地税局根据用人单位社会信用代码颁发机构的级次设置残保金缴库级次。对于分级错误的,次年1月10日前再做调整,在调整前已经入库的残保金,不再做预算级次调库处理。自治区地税局根据自治区残联提供的名单在其“金税三期税收管理系统”(以下简称“金税三期系统”)中进行标识,并配置相关缴库级次参数。

三、关于征收期限问题

根据《管理办法》第十条“残保金按年计算,可按月平均缴纳或按年一次性缴纳”的规定,用人单位的残保金征收期限在金税三期系统中默认为按年缴纳。如果用人单位需要变更为按月缴纳的,由用人单位申请,主管地税机关变更税费种认定为按月缴纳。

四、关于残保金计算及用人单位注销问题

《管理办法》第八条残保金计算公式中的“上年”是指残保金征收年度的上年,即残保金所属年度。

用人单位在当年注销的,除了按规定缴纳上年的残保金外,须缴清当年的残保金。注销当年的残保金用当年的在职职工人数、实际安排的残疾人就业人数、在职职工年平均工资或在职职工工资总额计算,不满12个月的按实际月份计算。

五、关于残疾人就业人数问题

根据《管理办法》第十条的规定,用人单位应根据上年职工人数、上年实际安排的残疾人就业人数及上年在职职工年平均工资按年计算残保金,自行向主管地税机关申报缴纳,其真实性和完整性由用人单位负责。残保金申报表中的“年度在职职工人数、年度在职职工工资总额、年度在职职工年平均工资、年度在职残疾人职工人数、年度应缴纳残保金、减免缓缴金额”等由用人单位据实填写,并按规定期限申报。

已安排残疾人就业的用人单位,应于每年6月30日前填写《广西壮族自治区用人单位安排残疾人就业情况申报表》向残疾人就业服务机构申请审核本单位安排的残疾人就业人数。主管地税机关根据经过残疾人就业服务机构审核的人数计算应补缴或者退还残保金。

未安排残疾人就业的用人单位无需向残疾人就业服务机构申请审核本单位安排的残疾人就业人数。用人单位未在规定时限申报安排残疾人就业人数的,按未安排残疾人就业计征残保金。

六、关于欠缴残保金加收滞纳金问题

根据财政部、国家税务总局、中国残疾人联合会《关于印发<残疾人就业保障金征收使用管理办法>的通知》(财税〔2015〕72号)精神,用人单位未按规定缴纳残保金的,由主管地税机关提交同级财政部门,由同级财政部门予以警告,责令其限期缴纳,用人单位在财政部门规定期限内补缴残保金的,不加收滞纳金;逾期仍不缴纳的,除补缴欠缴数额外,还应当自欠缴之日起,按日加收5‰的滞纳金。

七、关于小型微型企业免缴残保金备案问题

根据《管理办法》第十六条规定,安排残疾人就业未达到规定比例、在职职工总数20人以下(含20人)的小型微型企业申请免缴规定期限的残保金的,实行备案管理。用人单位应在每年6月30日前提供《纳税人减免税(费)备案登记表》(附件1),向主管地税机关备案登记免缴上一年度的残保金。用人单位不符合残保金免缴条件自行免缴的,或自行免缴后未履行备案登记程序的,由主管地税机关追缴其自行免缴的残保金并按《管理办法》的有关规定处理。《管理办法》中的《广西壮族自治区残疾人就业保障金减免缓缴申请表》(附件3)暂停使用。

八、关于残保金减免及缓缴办理问题

根据《管理办法》第十七条规定,用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失,向残保金征收机关申请减免或者缓缴残保金的,由县级以上(含县级)主管地税机关办理。

九、关于残保金申报表问题

用人单位应使用金税三期系统中的《残疾人就业保障金缴费申报表》(附件2)进行申报,《管理办法》中的《广西壮族自治区残疾人就业保障金申报表》(附件2)暂停使用。

十、关于以前年度应缴未缴残保金管理问题

用人单位2014年及以前年度应缴未缴残保金由主管地税机关负责征收管理。

十一、关于2015年度残保金延期申报问题

2015年度残保金可延期申报缴纳,延期申报缴纳期限至2017年3月31日,延期申报缴纳期限内不加收滞纳金。

附件:1.《纳税人减免税(费)备案登记表》

2.《残疾人就业保障金缴费申报表》

广西壮族自治区 广西壮族自治区 广西壮族自治区

财 政 厅 地方税务局 残疾人联合会

2016年12月28日

附件1

纳税人减免税(费)备案登记表

本表为A4横式,一式二份,一份由纳税人留存,一份由主管地税机关留存。

【填表说明】

1.本表适用于纳税人办理减免税(费)备案事项。

2.“纳税人识别号”:填写税务机关赋予的纳税识别号。

3.“纳税人名称”:单位填写纳税人单位名称全称,个人填写纳税人姓名。

4.“税(费)种”:填写办理减免税政策备案相应税(费)种。

5.“减免政策依据”:填写享受减免税政策文件名称及文号。

6.“减免项目”:填写享受的减免税政策具体条款、内容。

7.“减免期限起”:填写享受减免税政策起始时间。

8.“减免期限止”:填写享受减免税政策终止时间,如无终止时间,无需填写。

9.“附列资料”:填写减免税政策文件或税务机关规定办理本项减免税备案事项所需纳税人提供的附报资料名称。

10.“减免性质代码及名称”:填写税务机关统一编制的减免性质代码及名称。

11.“优惠事项代码及名称”:依据纳税人的减免项目填写税务机关统一编制的优惠事项质代码及名称。

12.“减免方式代码及名称”:依据纳税人的减免项目填写税务机关统一编制的减免方式代码及名称。

13.“减免申报填报类型代码及名称”:依据纳税人减免项目,并结合申报减免栏次,填写税务机关统一编制的减免申报填报类型代码及名称。

附件2

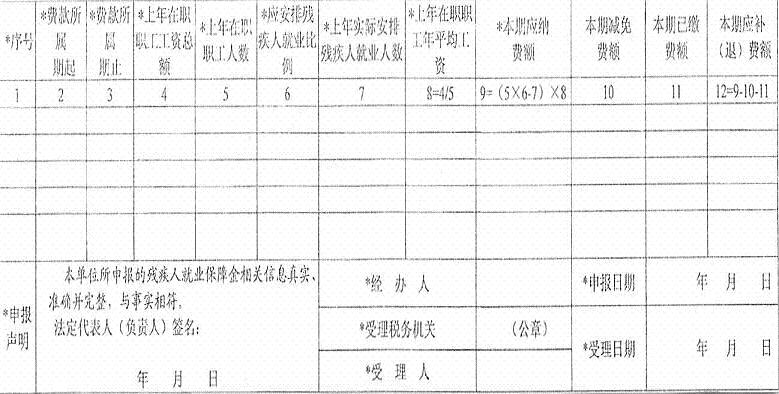

残疾人就业保障金缴费申报表

用人单位名称(公章): 纳税人识别号:

通讯地址: 联系电话:

【填表说明】

1.标记“*”为必填项目,未标记“*”栏目由各地税务机关根据当地情况提出填写要求。

2.“用人单位名称”指《营业执照》《组织机构代码证》或其他核准证照上的“名称”。

3. “上年”指残保金征收年度的上一年,也即费款所属期的所属年度。

4.在职职工工资总额:在职职工工资总额按照《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)的规定执行。工资总额是指用人单位实际发放给员工的工资薪金总和,不包括单位的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费、住房公积金和不超过自治区人民政府规定标准发放的公车改革补贴。

5.“在职职工”是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员,季节性用工应当折算为年平均用工人数,以劳务派遣用工的,计入派遣单位在职职工人数。

6.“应安排残疾人就业比例”不得低于本单位在职职工总数的1.5%。

7.“上年实际安排残疾人就业人数”:用人单位将残疾人录用为在编人员或依法与就业年龄段内的残疾人签订1年以上(含1年)劳动合同(服务协议),且实际支付的工资不低于当地最低工资标准,并足额缴纳社会保险费的,方可计入用人单位所安排的残疾人就业人数。用人单位安排1名持有《中华人民共和国残疾人证》(1至2级)或《中华人民共和国残疾军人证》(1至3级)的人员就业的,按照安排2名残疾人就业计算。用人单位跨地区招用残疾人的,应当计入所安排的残疾人就业人数。

8.本期减免费额:指安排残疾人就业未达到规定比例、在职职工总数20人以下(含20人)的小型微型企业申请免缴规定期限的残保金,或用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失,向残保金征收机关申请减免的残保金。小型微型企业申请免缴规定期限的残保金的,应在6月30日前向主管地税机关备案;用人单位遇不可抗力自然灾害或其他突发事件遭受重大直接经济损失申请减免残保金的,应经县级以上(含县级)主管地税机关审核批准后减免。

9.本表一式二份,申报单位按照税务机关规定的申报期限向主管地税机关申报缴费,主管地税机关受理后,一份由缴费用人单位留存,一份由主管地税机关留存。